暴落の序章か?

2024年8月に入り株式市場の急落が起こった。日本の利上げ、アメリカの利下げ観測、労働市場の悪化などの景気後退懸念によって円高が進み、株式市場の急落とのダブルパンチで円建てで資産形成している人たちにとっては大きな痛手だろう。アメリカ国債の金利が急速に低下し、資金が株式市場などのリスク資産から安全資産へと移動しているようだ。株式市場のトレンドは急激な上昇相場からの転換点を迎えたと思われる。

今後長短金利差の逆転(逆イールド)によって生じた金融機関の歪みによる内部崩壊が進み、商業用不動産市場の混乱や金融機関の破綻など何らかのリスクが顕在化すれば、リーマンショックのような市場のパニックが発生するのではないかと私は考えて、これまで保有資産の多くを現金に待機させていた。

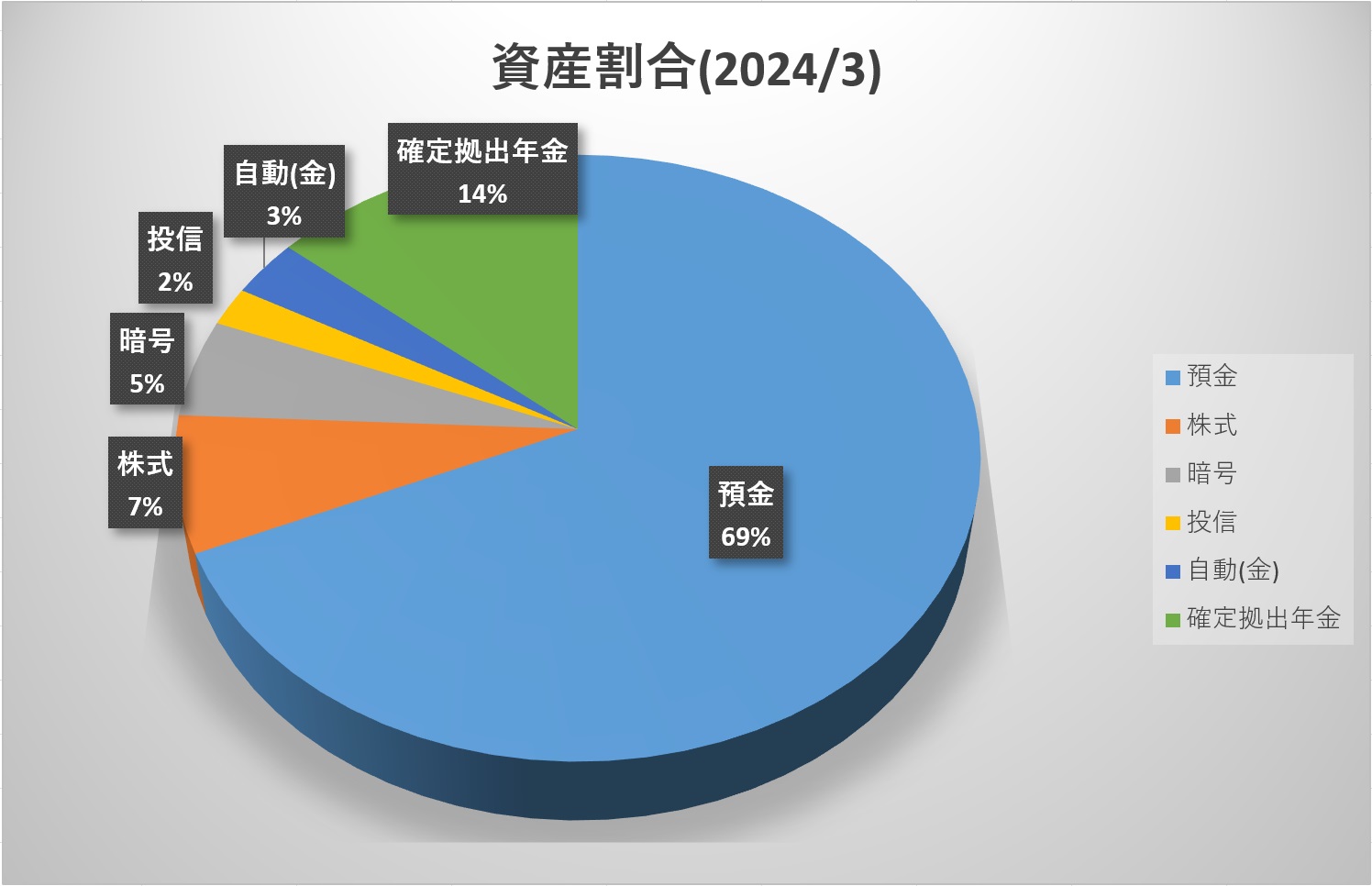

僅かだが株主優待目的で保有している株式と、値動きを観察するために保有している暗号資産関連ETFや金ETF、投資信託などに投資してあるが、2024年3月の時点とは現在は少し変化しているものの、安全資産の割合は70%以上だ。

株式市場の急上昇局面(バブル)に乗って得られる利益は大きいし、その恩恵を受けている方々が正直羨ましい。機会損失が大きい私は投資が下手なのだろうが、バブルに乗って前のめりになった時に起こる急落による大きな損失は、バブルで得た利益を吹っ飛ばしてしまう恐ろしさをリーマンショック時に体験している。

リーマンショック時は会社員として働いていたので、労働によって元本を確保することができたが、退職して投資による収益を生活の柱としている現在の身分では、投資元本となる資産を失うことのリスクは20年前よりはるかに大きい。短期売買による大きな利益を追うよりも、リスク分散をしつつ長期投資によって得られる安定したリターンに主眼を置いて、市場から撤退する事態だけは避けなくてはいけないと考えている。

いつ暴落が発生し、いつ底になるのかはわからない

インターネットバブル崩壊やリーマンショックのような大暴落は、いつ起こるか正確に当てられる人はいない。しかし数年前からその兆候となる指標は出ていて、ベテラン投資家や経営者、ストラテジストからも警告は出ていたので、その警告を真面目に受け取っていた人には、2024年8月初めに発生した株式市場の急落は想定内だっただろう。

この先の市場の動きがどうなるかはもちろんわからないが、2024年8月初めに発生した株式市場の急落はおそらく一時的なもので、ある程度リバウンドはするだろう。私は今後迎えるであろう大きな金融リスクイベントの発生が本当の暴落のトリガーとなると考えているので、これから各金融市場の暴落が発生するというシナリオで投資を進めていくつもりだ。

株式市場の暴落が発生することを前提として、今後には株主優待を目的とした株式を中心に、配当重視の株式やインデックス投資信託などにするつもりだが、下落トレンドがどのくらいの期間続き、いつがその暴落の底になるのかは私にはわからない。割安に買うことができないなら買う意味はないし、相場の底で購入できるとも思っていない。

多くの人は株式の売買はキャピタルゲイン(売却益)を目的に行っているだろうし、私も投資を始めた頃はキャピタルゲインしか見ていなかった。しかし現在は長期投資が基本なので、売却するのは保有する基準を満たさなくなったときだけで、売却によるキャピタルゲインはおまけぐらいに考えている。

投資信託については底がいつかはわからないので、数回の分割購入をするつもりだが、株主優待と配当の利回りを基本として投資を判断することになる。底で買うことはどうせできないので、自分が求める配当利回り+優待利回りの基準に達したら購入するというのが私の基本投資方針だ。

利回り=何年で回収できるか?で考える

配当利回りにしても株主優待利回りにしても、利回り分資産が増えていく「利息」という考え方で投資をしている人が多いと思うが、私は利回りを投資した資金の回収期間として考えている。

- 利回り5%=20年で回収

- 利回り10%=10年で回収

- 利回り20%=5年で回収

私の寿命を考えると回収するのに30年は少し長すぎるし、20年以内で回収できる利回りである必要がある。回収が終わった時点で、残った株式はまるごと利益となり、保有し続ければ利益を生み出す金の木となるし、回収後に何らかの理由で売却すれば、たとえ含み損が発生していたとしても損失にはならず、含み益があれば大きなキャピタルゲインを得ることができる。

この投資の考え方のデメリットは、早期に投資先の会社が倒産したときには、回収ができないまま資産が紙切れになって損失になる可能性があること。基準となる利回りが低下するような事態になったときに似たような目的で保有している投資家たちが投げ売りする可能性が高いこと。2024年7月のサイゼリアの投げ売りが記憶に新しいが、損失が致命傷にならないように分散投資をしておくのもリスク管理としては大切だ。

メリットは長期に渡って配当や株主優待による投資資金の回収を目的としているので、株価の上下に一喜一憂する必要がなく、株価の急落に対しても余裕でホールドすることができる。狼狽売りなどをする必要はなく、精神的にもストレスが少ない。

例えば私が長期保有している株主優待目的の株式にコロワイド(7616)やWOWOW(4839)、ビックカメラ(3048)などの銘柄があるが、リーマンショック後に購入しているので割安に購入できており、かつ利回りは10%を超えているため、すべて投資した資金は回収済みだ。

暴落が発生すると含み損が膨らんでいく中でホールドするのはストレスを感じるが、すでに投資資金を回収済みの株式が紙切れになっても損失はない。この後いくら暴落しようがホールドすることにストレスを感じないのだ。目の前の果実より10年後、20年後に渡って果実が実る姿を想像して育てる意識を持つことでストレスを回避し、狼狽売りを避けている。

配当と株主優待の改悪は念頭に

配当利回りや株主優待の利回りを考えるとき、その内容が改悪されることは念頭に置いておかなければならない。業績の悪化に伴う改悪もあれば、株主還元の在り方を理由にした改悪もある。私が保有しているジャパンインベストメントアドバイザー(7172)は業績悪化に伴う増資→株主還元の在り方を理由にした増配と株主優待の改悪だった。

このように自分の保有目的の条件から会社の方針が外れた場合や、業績悪化や不祥事などで会社の方針に共感できなくなった場合は、回収が終わっておらず損失が発生しても手放すことを検討する。

減配より株主優待の改悪は可能性は低い

配当や株主優待は会社の業績によって改定される可能性があるが、配当と株主優待を比較すると配当の方が配当性向などの影響を受けるので期毎の変動は大きい。連続増配など実績のある会社なら安心感はあるが、景気に敏感な会社は配当の変動も激しく長期投資による資金回収の見込みが立てづらい。

一方株主優待については、頻繁に変更されることが少ない。配当性向の影響は受けないことに加えて、自社のサービスを利用してもらう目的もあり、個人株主に長期保有を促す一面もあるので、改悪される頻度は配当に比べるとかなり低く、長期投資の資金回収の見込みが立てやすい。

企業の株価は業績が堅調ならば、株式は分割されることもあるし、株主優待は拡充される可能性もある。株主優待は特定のサービスしか利用できない縛りはあるが、QUOカードのような汎用性の高いものもあるし、課税の対象にもならない。課税されない分配当よりも実質利回りが高く、頻繁に利用しているサービスなら株主優待の方がメリットが大きい。

配当に課税はされたくないので配当目的の株式は新NISA枠を利用する。新NISA枠の余裕にもよるが、配当実績の低い株主優待目的の株式は、株主優待の改悪の可能性の低さを考えると、配当目的の株式よりも手放す可能性は低いので、特定口座に保有するつもりだ。新NISA枠と特定口座は利益と損失を通算できないので、短期売買は新NISA枠には向かないし、使い方をよく考える必要はある。

現金も大切なので配当目的と株主優待目的を、自分にとって良いバランスになるように組み合わせるとより大きな恩恵を受けることができると考えている。

株主優待利回り+配当利回り

株式を高値圏で購入した場合、株式市場の暴落に対して静観してホールドするには相当のストレス耐性が必要になるため、株価が安価に高利回りになるタイミング、つまり下落している局面、もしくは下落した後で購入する必要がある。株主優待利回りと配当利回りが5%を超えているときに購入し、長期保有して投資資金を回収するというのが私の投資方針の基本だ。

すでに2024年8月初めの下落でその基準に達している企業もあるが、株主優待が近場で利用できない、利用価値がないなど、私にメリットのないものについては利回りから除外して考えているし、企業の業績や将来性なども視野に入れると、さらに高利回りにならないと手は出せない企業もある。

配当も景気後退で減配される可能性もあるので、各企業ごとに自分なりの基準を設けて購入していくつもりだ。

損失を他人のせいにしても返ってこない

投資は基本的に自己責任だ。著名な投資家や証券会社の誰かが言っていたことを鵜呑みにして投資して損をしたなら、信じた自分が悪いと戒めなくてはいけない。

買いを煽ったインフルエンサーのせいにしても、利上げを決定した植田総裁のせいにしても、証券会社のコールセンターに電話をしても、損失は消えないのだ。損失を他人のせいにする人は投資はやめて、宝くじでも買う方がいい。その方が被害が少ないし夢が買える。

投資で後悔しないためには、他人の基準ではなく自分なりのやり方や基準を明確にもって投資をする必要がある。それには長期間の学習が必要だし、失敗したら学んで修正する謙虚さが必要だ。

無知で得た利益は宝くじのようにあっという間に消えてなくなる。痛みを伴わないと人は学ばないし、投資は平等にそのことを教えてくれる。私もまだまだ未熟な素人だし、投資に関わる以上は死ぬまで学ぶ必要があるだろう。

※投資信託や株式の購入を推奨するものではありません、あくまで自己責任で購入をご判断ください。

コメント